中小企業等向け固定資産税の特例等について

更新日:2024年03月13日

産性向上特別措置法に基づく「先端設備等導入計画」の認定申請受付を開始しました。

村では、中小企業などの労働生産性の向上を図るため、「生産性向上特別措置法」(平成30年6月6日施行)に基づく、「導入促進基本計画」を策定し、令和3年6月30日に国の同意を得ました。

村内に事業所を有する中小企業などがこの計画に沿った「先端設備等導入計画」を作成し、村の認定を受けて先端設備等を導入する場合

- 税制支援として一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年間ゼロになります。

- 金融支援として民間金融機関の融資に対する信用保証に関する支援を受けることができます。

生産性向上特別措置法の概要

制度の概要

認定を受けられる中小企業者

先端設備等導入計画の認定を受けられる中小企業者は、中小企業等経営強化法第2条第1項に該当する者です。

なお、固定資産税の特例は、対象となる規模要件が異なりますのでご注意ください。

| 主な要件 | 内容 |

|---|---|

| 計画期間 | 計画認定から3年間~5年間 |

| 労働生産性 | 計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること。 【労働生産性の算定式】 (営業利益+人件費+減価償却費)/労働投入量 ※労働投入量:労働者数または労働者数*1人当たり年間就業時間) |

| 先端設備等の種類 | 労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 【減価償却資産の種類】 機械装置、測定工具および検査工具、器具備品、建物附属設備、ソフトウェア、建物、構築物 |

| 計画内容 |

|

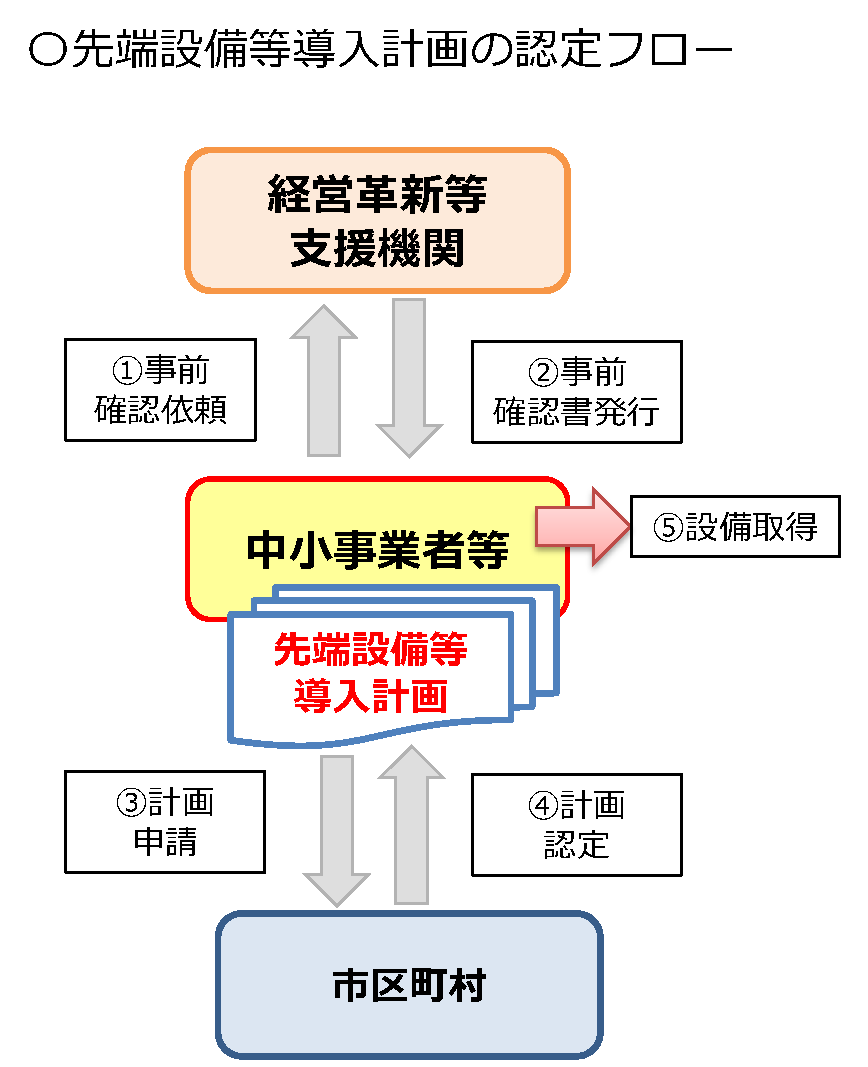

導入促進計画

認定方法

- 必ず「経営革新等支援機関」の事前確認が必要となります。

認定経営革新等支援機関について(中小企業庁ホームページ) - 認定を受けるためには、新規設備の取得日より前に「先端設備導入計画」の策定と村の認定が必要ですのでご注意ください。

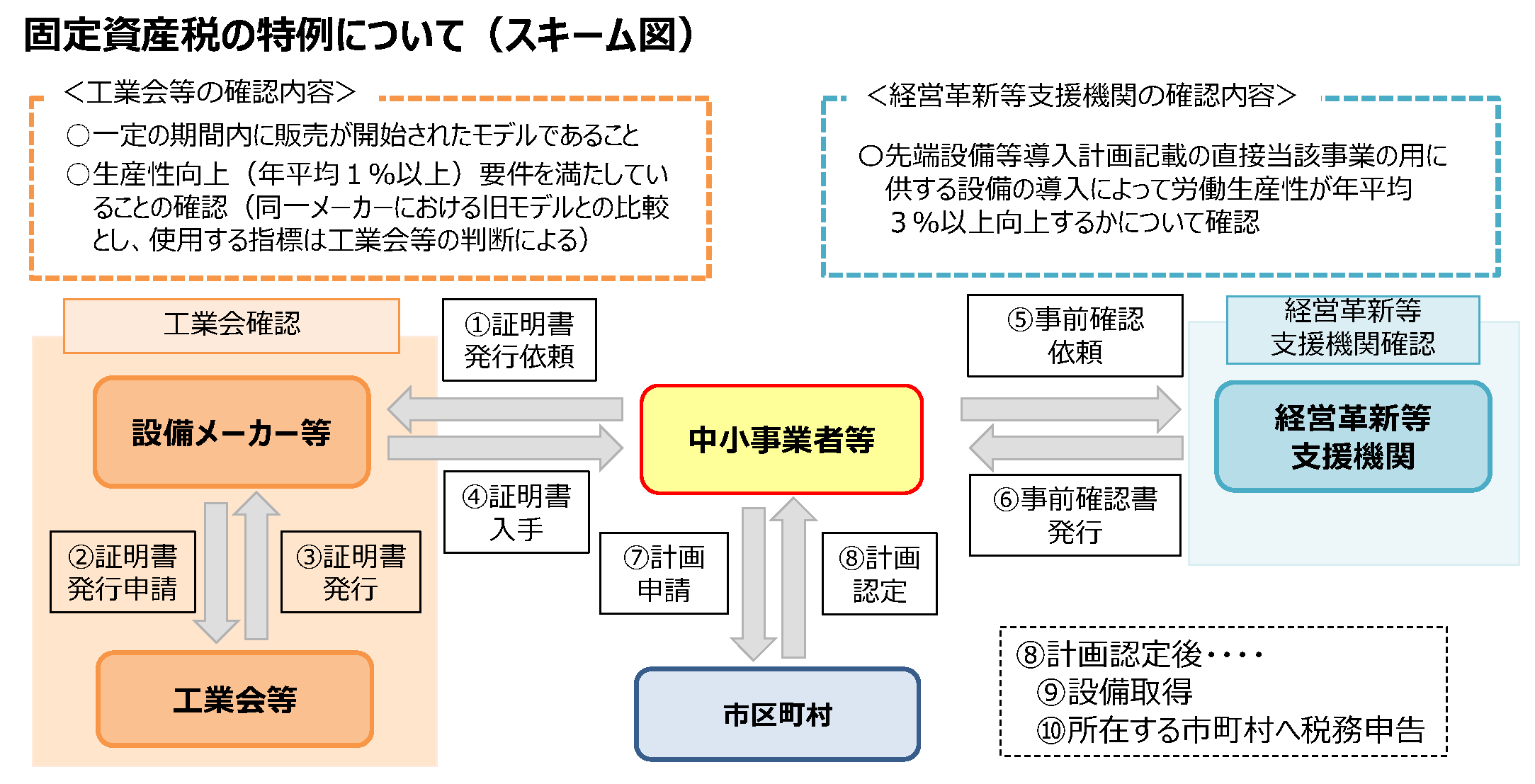

固定資産税の特例について(令和2年5月制度拡充)

以下の要件を満たした中小企業等が新規取得した設備について、固定資産税(償却資産)の課税標準が3年間ゼロになります。

| 対象者 | 資本金1億円以下の法人、従業者1,000人以下の個人事業者のうち、先端設備導入計画の認定を受けた者 ※大企業の子会社を除く |

|---|---|

| 対象設備 | 生産性向上に資する指標が旧モデル比で年平均1%以上向上する下記の設備 【設備の種類(最低取得価格/販売開始時期)】

|

| その他要件 |

|

固定資産税の特例を受ける際のフロー

先端設備等導入計画等の様式

この記事へのお問い合わせ先

大桑村役場 産業振興課 商工観光係

住所:長野県木曽郡大桑村大字長野880番地1/ 電話番号:0264-55-3080/ FAX番号:0264-55-4134